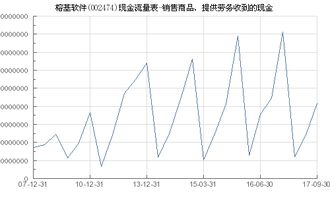

福建榕基软件股份有限公司(股票代码:002474)作为国内知名的软件与信息技术服务提供商,其核心业务——软件产品的销售与相关服务的提供,是公司经营活动现金流最主要的来源。在财务报表中,这一部分现金流入集中体现在“销售商品、提供劳务收到的现金”这一关键现金流量表项目中。深入分析该项目的构成与变动,对于理解榕基软件的经营健康度、市场竞争力及未来成长性至关重要。

一、核心现金流入:软件销售与服务驱动

“销售商品、提供劳务收到的现金”反映了公司当期通过主营业务实际收到的现金总额。对于榕基软件而言,这主要涵盖两大板块:

- 自主软件产品销售:公司拥有多项自主知识产权的软件产品,特别是在电子政务、协同管理、信息安全等领域。销售这些标准化或定制化的软件许可,是产生一次性或分期现金流入的重要方式。

- 技术服务与劳务提供:包括与软件产品配套的实施、集成、运维、技术咨询及定制开发等服务。这部分通常与软件销售捆绑或独立提供,为公司带来持续、稳定的现金回流,是现金流质量的重要保障。

该现金流入项目的规模与增长,直接体现了公司主营业务的创收能力和市场扩张的有效性。

二、软件销售业务的现金流特征

与硬件销售或传统商品贸易相比,榕基软件的软件销售业务在现金流上呈现以下特点:

- 高附加值,现金含量高:软件产品核心价值在于知识产权与解决方案,毛利率通常较高,对应的现金回收质量较好。

- 项目周期影响收款节奏:特别是大型定制化项目,可能根据合同约定分阶段收款,导致现金流入与收入确认在时间上存在差异。

- 与技术服务紧密关联:纯粹的软件许可销售占比可能逐步让位于“软件+持续服务”的模式,这使得现金流入更具持续性和可预测性。

- 客户结构影响:公司客户以政府机构、事业单位及大型企业为主,这类客户信用较好,但付款审批流程可能较长,需关注应收账款管理与现金回收效率。

三、财务表现与战略意义

观察榕基软件历年财报,稳定的“销售商品、提供劳务收到的现金”是支撑其研发投入、市场拓展和日常运营的基础。该指标的健康状况通常通过以下方式评估:

- 与营业收入的对比:长期看,该现金流入应与营业收入规模匹配且保持稳定增长。比值持续较高或改善,表明公司盈利的“含金量”高,销售回款能力强。

- 季节性波动:受客户预算周期和项目验收节点影响,现金流可能呈现一定的季节性特征,需结合行业特点进行分析。

从战略层面看,强劲的软件销售现金流意味着:

- 产品市场认可度高:核心软件产品具备竞争力,能够有效转化为现金。

- 商业模式可持续:能够通过主营业务自身“造血”支持未来发展,减少对外部融资的依赖。

- 为创新提供燃料:为公司加大在云计算、大数据、物联网等新兴技术领域的研发投入提供了坚实的财务基础。

四、风险关注与未来展望

投资者在关注这一现金流入项目时,也需留意潜在风险:

- 宏观经济与政策影响:公司业务与政府信息化开支等关联度较高,相关预算的变动可能影响项目获取和现金回收。

- 行业竞争加剧:软件行业竞争激烈,可能对定价、收款条款造成压力,影响现金流水平。

- 应收账款管理:需警惕应收账款增速长期大幅高于现金流入增速的情况,这可能潜藏坏账风险或议价能力削弱。

随着数字中国建设、信创产业深入及企业数字化转型需求持续释放,榕基软件所处的赛道前景广阔。公司若能持续优化产品结构、提升服务附加值、加强项目管理和回款效率,其“销售商品、提供劳务收到的现金”——尤其是源自核心软件销售的部分——有望保持稳健增长,为股东创造长期价值。

结论:对于榕基软件(002474),“销售商品、提供劳务收到的现金”是观察其经营脉搏的核心窗口。其中,软件销售及相关技术服务作为现金流的引擎,其表现不仅衡量了公司当下的市场实力与财务健康,也预示着其依靠内生动力实现未来创新的潜力。投资者应将其与利润、应收账款等指标结合分析,以获得更全面的投资判断。